17:48 - CHP Arnavutköy’de itiraz edecek

2019 Türkiye ekonomisi ve piyasaları!

31 Aralık 2019 11:14

Malum her açıdan zorlu bir yılı geride bırakıyoruz ve ben geride kalan bu yılı Türkiye ekonomisi (I.Bölüm) ve piyasaları (II.Bölüm) nasıl geçmiş anlatmaya ve yorumlamaya çalışacağım. Böylece 2020 için beklentilerimiz daha iyi belirleriz düşüncesindeyim.

Hazırlayan: Yaman Berr Turan

I.Bölüm; 2019 Yılında Türkiye Ekonomisinin Seyri…

2018 yılı Türkiye açısından zor bir yıl olmuştu. Bir yandan seçim ortamının getirdiği siyasi belirsizlikler, bir yandan dış politikadaki siyasi gerilimler ve arkasından gelen kur şokuyla birlikte (USD/TRY: 7,21), TÜFE’nin (Yılsonu: %20,30), faizlerin (Gösterge Faiz Yılsonu: %19,73) ve risk priminin (CDS) (Yılsonu: 361) hızla yükseldiğini gördük. Bu sebeplerin bir sonucu olarak, 2017 yılında %7,4 oranında, potansiyelinin üzerinde büyüyen Türkiye ekonomisinin, maalesef sert iniş (Hard Landing) şekilde 2018 yılını %2,6 ile potansiyelinin (%5) altında bir büyüme oranıyla bitirdiğini gördük. Ayrıca 2017’de kişi başına gelir 10.537$ iken, 2018’de, 9.346$‘a gerilemiş ve işsizlik %10,4’den %13,5’e kadar yükselmişti. Bu kısa hatırlatmadan sonra gelelim 2019 yılına;

2019 yılı, bazı makro ekonomik göstergeler ve finansal piyasalar açısından, Türkiye için bir “düzeltme” yılı olmuş gibi duruyor. İstatistiki verilerdeki “Trend”in değişmesi ve gelecek dönemlere ait beklentilerin eski durumuna göre pozitife revize edilmesi, belki de bu “düzeltmenin” bir kanıtı olabilir.

İstatistiki göstergeler şu şekilde ilerlemeye devam ediyor. (1) TÜFE: %10,56 (Kasım 2019), (TCMB yılsonu beklenti: %12), (2) Gösterge Faiz (27.12.19): %11,69, (3) TR 5 Yıllık CDS (27.12.19): 279. Tabii bu düzeltmenin yaşanmasında küresel rüzgarların etkisi de olabilir. Başta Amerikan Merkez Bankasının (FED) yılın başında tekrar faiz indirim sürecine girmesi ve hemen arkasından ECB’nin (Avrupa Merkez Bankası), negatif faiz sürecine ve varlık alımlarına devam edeceği bir parasal gevşeme ortamında, içeride TCMB’nin eli hayli güçlendi ve hızla “önden yüklemeli faiz indirimlerine” başladığı görüldü.

Bir diğer taraftan ekonominin üst üste üç çeyrek küçülmesinin(teknik resesyon) ardından Türkiye’nin, 2019 yılı üçüncü çeyrek itibariyle, büyümesinin tekrar pozitife yönelmesi(%0,9) ve yılı sınırlı pozitif bir büyüme verisi ile bitirebileceği (YEP tahmini: %0,5) ihtimali, işlerin kısmen düzelmeye başladığını lakin hala eski performansından çok uzak olduğunun bir göstergesi olabilir. Burada belki de en can sıkıcı ve önemli nokta, işsizliğin %13,8 (Eylül 2019) seviyesinde olması olabilir. Şüphesiz ki 2020 yılı büyüme tahmini (YEP) olarak açıklanan %5’lik büyüme hedefi eğer ki gerçekleşecek olur ya da bu “trend” yolunda devam ederse işsizlik rakamında da olumlu gelişmeler görebiliriz. Tabii burada bu sefer karşımıza bir kavram daha çıkıyor;”Cari Denge”. İthalata dayalı bir büyüme modelini benimseyen Türkiye’nin, bu performans düşüklüğü ile birlikte cari fazla verdiği bir döneme de girmiş oldu. Cari denge 2019 yılsonu tahmini: %0,5. (YEP Tahmini). 2018 yılı gerçekleşen: (-%3,5). Yapısal bir dönüşüm olmadığı sürece, Türkiye tekrar eski potansiyel büyüme seviyesine çıkacaksa bu durum, tekrar cari açık vermemize sebep olabilir. Ele alınması gereken bir diğer konu, şu an ki durumun sağlanabilmesi için mali disiplinimizden taviz vermiş olmamızın yarattığı endişe. Bütçe Ekim 2019 itibariyle (-100,7 Milyar TL) açık verdi. Bunun içinde sene başında merkez bankasından alınan kar payı ödemesi de bulunuyor. Bütçe Dengesi 2019 yılsonu tahmini (YEP): (-%2,9). 2018 yılı gerçekleşen: (-%2,0). Türkiye ikiz açık veren bir ülkedir. (Cari açık ve bütçe açığı) Buna karşın, mali disiplin konusunda uzun yıllardır sürdürülebilir bir sınır içerisindedir. Bu sürdürülebilir sınırın aşılması, karşımıza yeni problemler ve riskler çıkarabilir.

Konunun iyi anlaşılabilmesi açısından yukarıda yorumlamaya çalıştığım verileri aşağıda göstereyim.

YEP: Yeni Ekonomi Programı (Eski adıyla Orta Vadeli Program)

Kaynak: www.hmb.gov.tr, www.tcmb.gov.tr, www.tuik.gov.tr, www.mahfiegilmez.com, www.worldgovermentbonds.com

II.Bölüm;

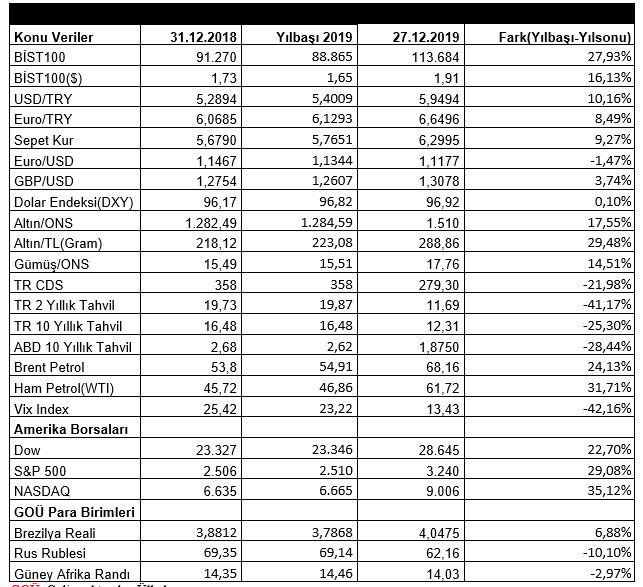

2019 yılı, ekonomide olduğu gibi finansal piyasalar açısından da Türkiye için bir “düzeltme” yılı oldu. Borsa İstanbul (BİST100)’deki yükseliş (27.12.19 itibariyle endeks:113.684) yılbaşından bu yana (%27,93) seviyesinde bulunuyor. (Yılbaşı BİST100: 88.865) Özellikle 2018 ilk çeyreğinden itibaren düşüşe geçen ve yılı negatif getiriyle kapatan Borsa İstanbul, Ocak 2018’de görülen 119.368 seviyesine ilerlemeye devam ediyor. Bu arada belirtmekte fayda var, bu yükselişin büyük bir kısmı 2019’un son çeyreğinde gerçekleşmiş bulunuyor. (14 Ekim 2019 dip seviyesi: 93.981). Bir ayrıntıyı daha paylaşmak isterim ki; 2019 yılının hemen hemen bütününde tüm dünya piyasalarınca dikkatle takip edilen ABD-Çin arasındaki “Ticaret Savaşları”, yılın son aylarında bir anlaşmaya varılacağı (FAZ-1 Antlaşması) ve ABD tarafından ekstra uygulanacak olan gümrük vergilerinin uygulanmayacağı ve Çin tarafının ABD tarım ürünlerinden daha fazla ithal edileceğinin sözünü vermesiyle birlikte dünya borsalarına fon girişleri olmuştu. Tabii bu durum Türk piyasalarına da olumlu yönde katkı vermiş görünüyor. Bir ayrıntı: Sene başından bu yana ABD borsalarının (Dow Jones, S&P 500 ve NASDAQ) yatırımcısına getirisi sırasıyla (%22, %29, %35) seviyelerinde bulunuyor.

Gelelim işin bir de döviz kısmına. 2018 yılı başında 3,7646 seviyesinden başlayan Dolar/TL kuru seneyi 5,2894 seviyesinde yani %40,50’lik bir değer kaybıyla tamamlamıştı. Aslında daha sağlıklı ölçümü Sepet kura bakarak yapabiliriz diye düşünmekteyim. Bir not: Sepet Kur (1$+1€)/2 olarak hesaplanmaktadır. 2018 yılında sepet kurdaki değer kaybı yaklaşık %38,15 olmuştur. Bu ciddi değer kaybından sonra 2019 yılına 5,4009 seviyesinde başlayan Dolar/TL kuru, 27.12.19 tarihli kapanış seviyesi olan 5,9494’ten kapattığını varsayarsak bu seneki değer kaybı %10,16 seviyesinde bulunuyor. (Sepet kurdaki değer kaybı %9,27). TCMB anketindeki sene sonu enflasyon oranı tahminini(%12) baz alırsak dövizdeki değer kaybının enflasyon oranının altında kalmış olması sevindirici gelebilir. Lakin buradaki analizimde ben, hem “DXY” dediğimiz (basitçe doların dünya çapındaki değerini ölçen endeks) hem de “gelişmekte olan ülkeler” den Brezilya, Rusya ve Güney Afrika para birimlerinin dolara karşı değerleri nasıl değişmiş ona bakmayı tercih ederim. Sırasıyla (%6,88, -%10,10 ve -%2,97) yani Brezilya hariç bu ülkelerin para birimleri 2019 yılında dolara karşı değer kazanmış. DXY’deki değişim ise (%0,10) şeklinde yatay seyretmiş. Sözün özü 2018 yılında ciddi değer kaybı yaşayan Türk Lirası 2019 yılında da nispeten daha az da olsa değer kaybetmeye devam etmiş görünüyor.

Yukarıda yorumlamaya çalıştığım verilerle birlikte bazı makro ölçütteki verileri de bir tablo şeklinde aşağıda bulabilirsiniz.

GOÜ: Gelişmekte olan Ülkeler

Kaynak: https://www.bloomberght.com/,http://www.worldgovernmentbonds.com/sovereign-cds

İlginizi Çekebilecek Diğer Haberler